cov(X,Y)=M[(X-MX)(Y-MY)]=M[XY-XMY-YMX+MX•MY]=MXY-2MX•MY+MX•MY=MXY-MX•MY

Если случайные величины XY независимы, то их коэффициент ковариации равен нулю, обратное в общем случае неверно.

Коэффициентом корреляции случайных величин X и Y называется число:

X*=(X-MX)/σx

Y*=(Y-MY)/σy

D(X±Y)=M[X±Y-M(X±Y)]2=M[X±Y-MX∓MY]2=M[(X-MX)±(Y-MY)]2=M[(M-MX)2±2(X-MX)(Y-MY)+(Y-MY)2]=M(X_MX)2±2M(X-MX)(Y-MY)+M(Y-MY)2=DX±cov(XY)+DY

Следствие:

Если X и Y независимы, то коэффициент ковариации равен 0 и следовательно

Свойства коэффициента корреляции

1. -1≤pxy≤1

2. Если |pxy|=1, то с вероятность 1 X и Y связаны линейно.

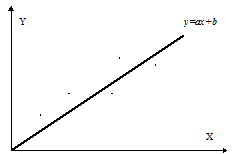

То есть, если коэффициент корреляции |pxy|=1, то результаты опыта лежат на прямой

В общем случае Y можно представить в виде

Коэффициент корреляции является мерой близости линейной связи между случайными величинами X и Y: чем ближе коэффициент корреляции по модулю к 1, тем более тесно результаты конкретного испытания над X и Y соотносятся с прямой ax+b.